.png)

自動車保険に加入する際は、大まかに「誰が運転するか」「何に対して補償をするか」を決めて契約することになります。

それぞれ詳しく見てみましょう。

この章では、自動車保険の基本として、どのような補償があり、それぞれがなぜ必要なのかを解説します。自動車保険は、自分に必要な補償を組み合わせて加入できる任意保険です。まずは全体像を理解し、自分にはどの補償が必要かを考えてみましょう。

対人賠償

他人をケガさせた、または死亡させた際の損害賠償金を補償します。

強制加入の自賠責保険は対人賠償のみが対象ですが、補償には上限があり、それを超えた分は自己負担となります。対人賠償は高額になることも多いため、任意の自動車保険で補償を上乗せすることが推奨されていることから、ほとんどの自動車保険の契約には基本補償として含まれています。さらに、高額賠償に備えるという性質から、保険金額は無制限で設定するのが一般的であり、多くの保険会社で推奨されています。

対物賠償

他人の車や建物などに損害を与えた場合の損害賠償金を補償します。

対物賠償は自賠責保険には含まれないため、任意の自動車保険に加入していない場合は物損についてすべて自己負担となります。特に公共インフラや高額な積荷・車両を損傷した場合など、事故によっては数千万〜数十億円規模の請求を受ける可能性があります。対人賠償と並び事実上必須の補償であり、保険金額は無制限で設定するのが一般的です。

人身傷害補償

運転者本人や同乗者がケガをしたり亡くなったりした場合に、治療費や働けなくなった分の収入などをまとめて補償します。

強制加入の自賠責保険は事故の相手方のみが対象となるため、人身傷害補償がないと自分や同乗者には一切補償がありません。治療費・休業損害・後遺障害・死亡補償など、事故後に必要となる費用を十分にカバーできず、結果として大きな自己負担を抱えるリスクがあります。任意の自動車保険の中でも特に重要な補償です。

車両保険

自分の車が事故や災害、盗難などで損害を受けたときに、修理費や買い替え費用を補償する保険です。

自賠責保険には含まれない補償であり、相手の物を壊したときに補償する対物賠償ではカバーできない「自分の車の損害」を守る役割を持っています。車の価値に合わせて補償金額を設定できるため、特に修理費の負担が大きい新車や高級車は、加入しておくことで安心につながります。

自動車保険の基本的な内容と、それぞれの重要性が理解できたのではないでしょうか。

では、実際に「自分が入るべき保険」はどのように選ぶのが良いのでしょうか。次章では、運転者に応じた契約内容の選び方を解説します。無駄を省いて保険料を抑えつつ、必要な補償を確保するために欠かせないポイントです。

次に押さえておきたいのが「誰が運転するか」という視点です。

自動車保険には「運転者限定特約」と呼ばれる制度があり、補償対象となる運転者をあらかじめ限定することで、保険料を安くすることができます。

運転者限定特約とは、自動車保険で「事故のときに補償を受けられる運転者の範囲」をあらかじめ決めておく特約です。例えば「本人限定」にすると、契約者本人が運転している場合だけ補償されます。「本人・配偶者限定」にすれば、本人と配偶者が運転している場合に補償されます。運転者を限定することで、保険の対象となる範囲が狭くなるため、保険料が安くなります。

ただし、限定範囲外の人が運転して事故を起こした場合は補償されません。たとえば「本人限定」で契約している車を友人が運転して事故を起こした場合、その事故は保険の対象外になります。

「限定なし」として、運転者限定特約をセットしないこともできます。この契約では、家族や友人が契約車両を運転していた場合でも補償対象になります。最も安心感がありますが、対象が広い分、保険料は最も高くなります。家族全員で車を共有する場合や、子どもが運転免許を取ったタイミング、友人に貸すことがある人に向いています。

運転者限定特約と併せて、補償対象となる年令の下限を設定することもできます。自動車を運転される方が決まっている場合、運転者年令条件を設定することで保険料を抑えることができます。

あいおいニッセイ同和損保の場合の年令条件は以下の通りです。

・年令を問わず補償

どの年令であっても補償します。

・21才以上補償

21才以上のみ補償します。20才未満は補償できません。

・26才以上補償

26才以上のみ補償します。25才未満は補償できません。

・35才以上補償

35才以上のみ補償します。34才未満は補償できません。

こうした運転者の範囲の違いも踏まえながら、「本人限定」「本人・配偶者限定」「限定なし」の違いについてより詳しく見ていきましょう。

以上を踏まえると、「誰が運転するか」という視点では、「本人限定」「本人・配偶者限定」「限定なし」の3つのパターンがあることがわかります。それぞれ補償内容がどう変わるのか、あいおいニッセイ同和損保の自動車保険の例を挙げて具体的に比較してみました。補償の範囲や保険料などの違いを理解することで、自分に合った契約が選べるようになります。

補償対象の

比較

(あいおいニッセイ同和損保の自動車保険の場合)

※表中④の方が⑤に該当する場合は年令条件を満たした場合に補償します。

保険料の比較 (あいおいニッセイ同和損保の自動車保険の場合)

(あいおいニッセイ同和損保 「タフ・クルマの保険」パンフレットより)

また、自動車保険の契約では、婚姻届を出していなくても事実上夫婦と同じ生活をしている場合(いわゆる内縁関係)や、同性のパートナーを配偶者として扱う保険会社があります。該当する場合は、契約前や更新時に必ずご自身の加入先または検討中の保険会社に詳細を確認しましょう。

次章では、20代・30代・40代・50代・60代以上といったライフステージごとに、どんな補償が必要で、どう見直すべきかを解説します。 それぞれの年代で直面するリスクや、加入の傾向、保険会社が注目しているポイントが異なります。保険料の変動や見直しのタイミングも含めて考えてみましょう。

自動車保険は、年代によって運転経験・事故リスク・家族構成などが異なるため、それぞれの状況に合ったプランを選ぶことが大切です。この章では、20代から60代以上まで年代別に、保険料や補償の考え方、注意点などを解説します。

自動車保険の等級は1等級から20等級まであり、一般的には無事故で経過した期間が長いほど等級が上がり、割引率も高くなります。

初めて自動車保険に加入する場合は、通常6等級(S)からのスタートとなります。

警察庁の統計によれば、10〜20代の事故率は他の世代と比べて高いことがわかっています。つまり、この世代は「等級が低い状態から始まる」うえに「事故率も高い」という特徴があり、その結果として、他の世代と比べて保険料は高くなる傾向にあります。そのため契約条件を「本人限定」にして、少しでも保険料を抑える工夫をするのが一般的です。

出典: e-Stat「道路の交通に関する統計/交通事故の発生状況」

30代になる頃には、これまでの無事故期間が長くなることで等級が上がり、その結果として保険料も10代〜20代の頃より抑えられる傾向があります。加えて、配偶者をもつことで、同じ車を共用する場面が増える可能性もあります。もし同じ車を使いたい配偶者がいる場合は、「本人・配偶者限定」の保険に切り替えた方が良いでしょう。

もし、「通勤・通学」「業務使用」で車を使う予定がない場合は、使用目的を「日常・レジャー」にすることで、保険料を安く抑えることができます。

40〜50代になると、子どもが運転免許を取得して家族で車を共有するケースも出てきます。自動車保険が「本人限定」や「本人・配偶者限定」のままで子どもが運転すると、万が一の事故時に補償を受けることができません。自動車保険は1台につき1契約しかできないため、子どもが運転免許を取得して同じ車を使うようになったら、すぐに「限定なし」へ契約を切り替えましょう。

家族で自動車を追加購入する際には、セカンドカー割引(複数所有新規割引)や複数契約割引(ノンフリート多数割引)が適用される場合があります。これらの制度を活用することで、割引を適用しない場合と比べて、より安い保険料で新規契約を始めることができます。さらに、保険金支払い事故がなければ毎年等級が1つずつ上がり、最大で20等級まで進む仕組みです。等級が高くなるほど割引率も大きくなり、長期的にも家計に大きな恩恵があるでしょう。

長年の運転経験で安全運転が身についている世代ですが、加齢による身体機能の変化により新たなリスクが増えてくる時期でもあります。

警察庁の2024年統計では、70才以降に事故率が再上昇する傾向が見られ、人身事故の件数も増加しています。高齢ドライバー向けの見守りサービスを検討するなど、自分の運転スタイルを改めて見直す適切な時期といえるでしょう。

また、近年の自動車保険は、事故時のサポートが充実しているだけでなく、事故を未然に防ぐための仕組みを備えた商品も登場しています。次の章では、安全運転をサポートする機能を持つ、あいおいニッセイ同和損保のテレマティクス自動車保険をご紹介します。

自動車保険は「誰が運転するのか」「どの年代で、どんなライフスタイルなのか」によって適切な形が変わります。こうした条件に加えて、万が一の事故時の備えが安心できるものであるか、さらに、事故を未然に防ぐ仕組みを備えた商品であるかなども、自動車保険選びに欠かせないポイントです。

あいおいニッセイ同和損保の テレマティクス自動車保険は、あいおいニッセイ同和損保オリジナルのドライブレコーダーや通信車載器とスマートフォンのアプリを組み合わせることで、走行データを見える化し、安全運転をサポートする仕組みを備えています。また、万が一の事故時にも、走行データを活用し、迅速で的確な事故対応を実現しています。

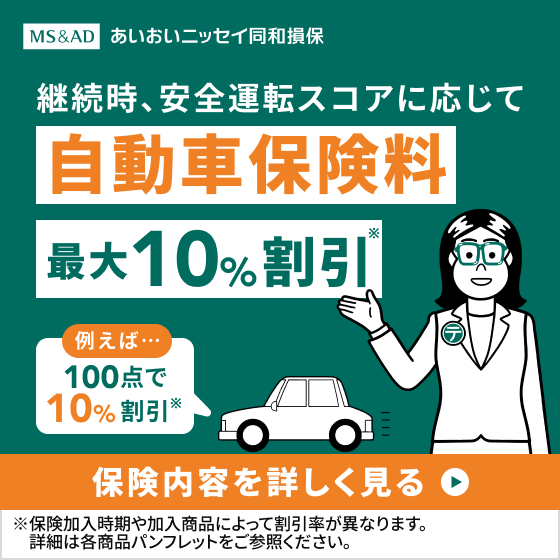

安全運転スコア

急ブレーキや速度超過など、1回の運転ごとに「安全運転スコア」が算出され、専用のアプリに表示されます。1回ごとのレポートだけでなく月間レポートも作成されるため、日を追ってスコアの推移を確認でき、安全運転への取組みが成果として表れていることを実感できます。こうした仕組みによって、運転習慣を見直すきっかけが生まれ、日常的に事故リスクを下げることにつながります。

保険料の節約

安全運転に取組み、ハイスコアを継続すると、スコアに応じて継続契約に保険料割引が適用されます。安全運転の習慣づけが経済的メリットにもつながるため、日常的に安全運転を続けるモチベーションを高めることができます。

安心の事故対応

ドライブレコーダーなどの専用車載器が大きな衝撃を検知すると、自動でコールセンターへ通知されます。走行データから、事故の場所や時間、走行状況を把握したうえで専任オペレータと話ができるため、詳しい状況説明をしなくてもスムーズに事故受付が可能です。

さらに、24時間365日いつでも平日同様の対応が受けられることも特長です。示談交渉や保険金の支払い可否についてもお待たせすることなく進めることができるため、事故解決がスピーディに進みやすくなります。

環境への貢献

安全運転を心掛けることで、燃料の無駄な消費を抑えることができ、CO₂排出量の削減にもつながります。安全運転への取組みを日常的に行うことで、家計にも環境にも優しいカーライフを長く続けることができるでしょう。

自動車保険は「誰が運転するのか」や「運転者のライフスタイル」によって、選ぶべき補償内容や保険料が変わります。大切なのは、自動車の利用実態に合ったプランを選ぶことです。保険料を安くしたいからといって、実際には家族全員で1台の自動車を共用しているにもかかわらず「本人限定」で契約してしまうと、家族が事故を起こした際に補償が受けられず、巨額の自己負担が発生する可能性があります。

今回ご紹介した運転者限定特約や年令条件、自動車の利用目的などのほかにも、保険選びで検討すべきポイントは数多くあります。自分にぴったりの保険を選ぶために、ぜひ無料の代理店相談をご活用ください。ご自身やご家族の生活スタイルを確認しながら、適切な保険選びをサポートしてもらうことができます。

(2026年1月承認)GB25-300583