.png)

まず理解しておきたいのが、自動車保険の種類と役割です。

自動車保険は、事故の被害者を救済するための「自賠責保険(強制保険)」と 、事故のときに自分や相手の損害を補償し、経済的な負担を軽くすることを目的とした「任意保険」の2種類があります。

自賠責保険は、すべての車に加入が義務づけられた強制保険です。補償範囲は、相手のケガ・死亡のみで、補償される金額に上限があります。交通事故の被害者救済を目的としているため、物の損害や自分のケガ・車の修理費・単独の人身事故は対象外です。

任意保険は、自賠責保険では補いきれない部分をカバーする“上乗せの保険”です。相手のケガや死亡だけでなく、相手の車や建物の損害、自分や同乗者のケガ、自分の車の損害まで幅広く補償します。

たとえば相手にケガをさせてしまった場合、自賠責保険だけでは死亡時の賠償が最大3,000万円、傷害は1人あたり上限120万円などの支払限度しかありません。後遺障害についても等級に応じた支払限度が定められており、これらの限度を超える部分は原則として加害者の自己負担になります。

この自己負担分を補うのが任意保険です。さらに、契約内容や事故の状況に応じて、保険会社が相手方との示談交渉を代行してくれる場合もあります。

「自動車保険」と聞いて多くの人が想起する内容は、任意保険に該当することが一般的でしょう。

運転に慣れて経済的に安定している親世代であっても、万が一数億円規模の賠償を負えば生活や資産に甚大な影響が及びます。特に事故リスクの高い初心者ドライバーは、最低限の補償にとどめず手厚い任意保険を備えておくことが重要です。

▼自賠責保険と任意保険の補償限度額(対人賠償保険の場合・被害者1名あたり)

参考:自賠責保険・共済ポータルサイト 国土交通省

https://www.mlit.go.jp/jidosha/jibaiseki/about/payment/index.html

▼自動車保険(任意保険)と自賠責保険の補償範囲

○:保険金額の無制限設定が可能(法律上の賠償責任の範囲内)

△:補償に限度あり(傷害120万円まで / 死亡3,000万円まで / 後遺障害4,000万円まで)

×:補償なし

※事故の内容により、保険会社が相手と直接交渉できない場合もあります。

参考:自賠責保険と任意保険、どっちを使うべき? 違いは? 有利な使い方を解説 朝日新聞社

https://kotsujiko.asahi.com/article/287

参考:もらい事故では保険会社が示談交渉できない!自分で交渉するポイント 弁護士法人ALG&Associates

https://www.avance-lg.com/customer_contents/koutsujiko/moraijiko-insurer/

車を買うとき、「納車当日に保険に入れば大丈夫」と考える人も少なくありません。しかし、事故は“納車直後”にも起こり得ます。たとえば、納車したその足でガソリンスタンドに向かう途中、縁石に車を擦ってしまうケースも珍しくありません。納車当日に任意保険の契約をして保険開始が翌日以降だった場合、その損害は全額自己負担になります。

自動車を購入する場合の理想は、納車の1〜2週間前までには保険の見積り・契約を済ませ、納車当日から保険が適用されるようにしておくことです。自賠責保険は販売店が手配してくれることが多いですが、任意保険は販売店が手配しない場合もあります。購入時に任意保険についても相談してみると良いでしょう。

また、保険会社によっては、親が契約者となり、子どもを「運転者(記名被保険者)」として登録する方法もあります。実際にハンドルを握る人を正しく設定しないと、いざというとき補償されないことがあるため注意が必要です。

自動車保険の保険料は、補償内容だけでなく、「事故を起こす可能性=リスク」がどの程度あるかをいくつかの要素から評価して決まります。そのため、同じ補償内容でも、車種・運転者・走行距離などの条件によって保険料は大きく異なります。

つまり、契約者全員が一律の金額を払うわけではなく、それぞれのリスクに応じて保険料が設定されているのです。では、どんな要素で保険料が変わるのでしょうか? 代表的な要素を、具体的に見ていきましょう。

記名被保険者の免許証の色によっても、保険料は変わります。運転免許証には「グリーン(初心者)」「ブルー(一般)」「ゴールド(優良)」の3種類がありますが、多くの保険会社では、ゴールド免許保有者に対して割引制度を設けており、優良運転者は保険料が低くなる仕組みになっています。

※法人契約は対象外です。

車の使用目的は、「業務使用」 「通勤・通学使用」「日常レジャー使用」の3つに分類されています。使用目的によって事故リスクが変わるため、保険料が変わります。

たとえば、営業車などの「業務使用」は事故リスクが高くなるため、保険料も高めに設定されています。反対に、「日常・レジャー使用」は事故リスクが低いため、保険料が安くなる傾向にあります。

申込み時には使用目的の告知が義務付けられているため、実態に合った目的を正しく申告しましょう。使用目的を正しく申告していないと、事故が発生した際にその内容や虚偽の程度に応じて、補償が減額・否認されたり契約を解除されることがあります。

保険料は、主に運転する人の年令によっても変動します。一般的に、20代前半あたりまでの若年層は事故率が高い傾向にあるため、保険料も高めに設定されています。

一方で、30才以上になると事故リスクが下がり、徐々に安くなっていきます。そのため、契約時に「21才以上補償」「26才以上補償」「35才以上補償」などの年令条件を限定する設定をすることで、保険料を抑えることが可能です。

※法人契約は対象外です。

車検証に記載される「型式」ごとに設定される料率クラスを基準として、保険料が算出されます。

料率クラスは、その型式の車両における事故発生状況、修理費用、盗難リスクなどの実績データを元に評価され、毎年見直されます。一般的に修理費が高額になりやすい型式や盗難リスクの高い型式は保険料が高くなる傾向があります。

自家用車1〜9台を保有する契約では「ノンフリート等級制度」が適用されます。新規契約は一般的に6等級(S)からスタートし、1年間無事故であれば翌年に1等級ずつ上がります。

一方、保険を使う事故があると内容に応じて等級が下がり、翌年の保険料は上がります。長く安全運転を続けることで、最大20等級に到達できます。

このように、自動車保険の保険料は「補償内容」だけでなく、運転者の安全意識・車の使い方・環境要因など、多くの条件が組みあわさって決まります。

自動車保険は、従来は『事故が起きたときの補償』が主目的でしたが、近年は運転診断や安全運転支援機能など、事故を起こさないことを目指す機能を持つ自動車保険が登場しています。

例えば、あいおいニッセイ同和損保のテレマティクス自動車保険は、デジタル(テレマティクス)技術で走行データをリアルタイムに取得し、運転ごとに安全運転スコアを算出します。危険運転があった場所をマップで確認できるほか、運転アドバイスも見ることができます。安全運転スコアは見守り登録者と共有できるため、危ない運転をしていないかチェックしたり、親子で運転の振り返りをするのに役立ちます。

また、事故時にも走行データが活躍します。強い衝撃※1を検知するとサポートセンターへ自動通報※2され、位置や状況が分かったうえでサポートを受けられるので安心です。事故の状況を保険会社から見守り者へ連絡する機能もあり、親にとっても心強い仕組みになっています。

※1 自力走行が困難と思われる程度の衝撃 ※2 「タフ・見守るクルマの保険プラス(ドラレコ型)」「タフ・見守るクルマの保険プラスS」「タフ・つながるクルマの保険」の場合。「タフ・見守るクルマの保険NexT」は衝撃検知時に配信されるプッシュ通知より手動通報の手順となります。

あいおいニッセイ同和損保のテレマティクス自動車保険では、走行データを、オリジナルのドライブレコーダーや手のひらサイズの通信車載機器などで取得します。

データは、速度超過・急アクセル・急ブレーキなどの運転傾向をもとに分析され、安全運転スコアとして100点満点で算出されます。スコアが高いほど、より安定した安全運転ができていると評価される仕組みです。

たとえば、発進時にアクセルを強く踏み込む動作や、信号直前で急ブレーキをかける操作は、スコアの低下につながります。一方で、前方の交通状況を早めに判断し、余裕をもって減速するような丁寧な運転を心がければ、急ブレーキを減らせるため高スコアの維持につながります。

安全運転スコアは運転後アプリ上で確認でき、月ごとのレポートでは自分の運転傾向や改善状況も把握できます。スコアを日常的に見ることで、自分では気づきにくい「運転のクセ」や「苦手ポイント」を、数値で客観的に振り返ることができます。こうしたフィードバックが安全運転への意識づけにつながり、事故のリスクを下げていきます。

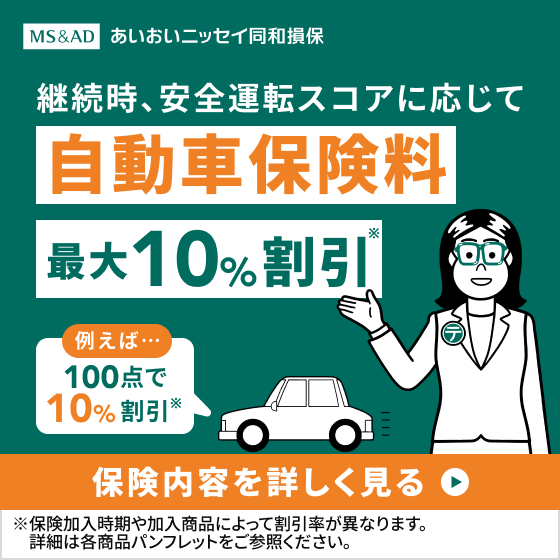

あいおいニッセイ同和損保のテレマティクス自動車保険では、安全運転を継続すると、スコアに応じて次回契約更新時の保険料が割引される仕組みがあります。安全運転スコアに応じて「運転特性割引」が適用され、スコアが高いほど割引率が上がる仕組みになっています。

【運転特性割引】※

- S区分(100点) … 保険料10%割引

- A区分(80〜99点) … 保険料8%割引

- B区分(60〜79点) … 保険料4%割引

- C区分(59点以下) … 割引なし

※タフ・見守るクルマの保険プラス(ドラレコ型)、タフ・見守るクルマの保険プラスS、タフ・見守るクルマの保険NexTを契約する場合です。 運転特性割引を適用しない初年度契約や、運転特性計測期間中に計測された有効走行距離が500km未満の場合等の安全運転スコアの区分は「なし」となります。その場合は、A区分とB区分の間の保険料水準を適用します。本商品は、ご契約のお車の運転特性によっては、あいおいニッセイ同和損保が販売している他の自動車保険と比べて保険料が割高となる場合があります。

割引率の表記は、安全運転スコアの区分がCの場合と比較した場合です(割引率は現時点での内容であり、将来変更となる場合があります)。また、一部の特約には割引が適用されないため、保険料全体に対する割引率とは一致しません。

また、あいおいニッセイ同和損保の調査によると、レポートを閲覧しているドライバーほど事故発生率が低いことが確認されています。つまり、安全運転を続けることで「事故を減らす」という実質的な安心に加え、「保険料の節約」という経済的なメリットも得られるのです。

※「タフ・つながるクルマの保険」「タフ・見守るクルマの保険プラス(ドラレコ型)」「タフ・見守るクルマの保険プラスS」におけるレポートを閲覧した方と閲覧していない方との比較です(2025年3月時点、あいおいニッセイ同和損保調べ)

※「タフ・つながるクルマの保険」「タフ・見守るクルマの保険プラス(ドラレコ型)」「タフ・見守るクルマの保険プラスS」におけるレポートを閲覧した方と閲覧していない方との比較です(2025年3月時点、あいおいニッセイ同和損保調べ)

事故などで自動車への大きな衝撃を検知すると(自力走行が困難と思われる程度の衝撃)、サポートセンターへ自動で通報されます※。オペレータからドライブレコーダーやスマートフォンに連絡が入り、必要に応じてドライバーの安否確認やレッカーやレンタカーの手配を行うため、本人が連絡できないような状況でも迅速にサポートが受けられます。「万が一事故にあってしまっても、すぐに助けが来る」という安心感が、心のゆとりを与えます。

※「タフ・見守るクルマの保険プラス(ドラレコ型)」「タフ・見守るクルマの保険プラスS」「タフ・つながるクルマの保険」の場合

また、親を「見守り者」に登録して「あいおいニッセイ同和損保アプリ」を使用すると、親がアプリを通じて子どもの毎月の運転診断結果レポートを確認することができます。万が一の事故時にも、安否確認コールの結果が見守り者にメール配信されるため、子どもが自分で連絡ができない時でも状況を把握することができます。

※見守り機能は、「タフ・見守るクルマの保険プラス(ドラレコ型)」「タフ・見守るクルマの保険プラスS」「タフ・つながるクルマの保険」が対象です。

あいおいニッセイ同和損保「テレマティクス自動車保険」

くわしくは こちら

子どもが初めて運転免許を取得し、車を持つとき、子どもにとっては自由の始まりであり、親にとっては心配の始まりでもあります。自動車保険は、もしもの事故の時に「相手」「自分」「車」を守るための仕組みです。親子で保険の仕組みや補償の内容を理解し、契約条件を正しく設定できているかどうかで、事故の際に受けられるサポートの範囲は大きく変わります。

また、近年の自動車保険は、事故が起きてしまった後だけでなく、そもそも事故を起こさないための機能が含まれているものもあります。自動車保険を活用し、子どものドライバーデビューを安心して送り出してあげてください。

【参加無料】テレマティクス技術を体感してみよう!

安全運転スコアで競う交通安全イベント「セーフタウンドライブコンテスト」

▼くわしくはこちら

▼こちらの記事もおススメです

・「タフ・クルマの保険」は個人総合自動車保険、「タフ・つながるクルマの保険」は「運転特性情報による保険料算出に関する特約(車両運行情報による保険料精算に関する特約用)」および「車両運行情報による保険料精算に関する特約」がセットされた個人総合自動車保険、「タフ・見守るクルマの保険プラス(ドラレコ型)」は「運転特性情報による保険料算出に関する特約」および「ドライブレコーダーによる事故発生の通知等に関する特約」がセットされた個人総合自動車保険、「タフ・見守るクルマの保険NexT」および「タフ・見守るクルマの保険プラスS」は「運転特性情報による保険料算出に関する特約」および「事故発生の通知等に関する特約」がセットされた個人総合自動車保険(運転特性の取得方法によってペットネームが異なります)のそれぞれのペットネームです。

(2026年3月承認)GB25-300658